Сегодня я расскажу вам, как составить финансовый план на год на примере. Заканчивается очередной год, скоро начнется новый, а это значит, что самое время подвести финансовые итоги уходящего года и заняться финансовым планированием на следующий. В этой статье я опишу, как составить личный финансовый план на год, как это вижу я, вы можете пользоваться моими рекомендациями, вносить в них свои коррективы и т.д.

Главное, чтобы финансовый план у вас был, и вы старались его придерживаться – так будет намного проще достичь своих целей.

Перед тем, как составить финансовый план на год, очень желательно иметь детальные финансовые результаты прошедшего года. В предыдущей статье я рассказывал, – почитайте и начните с этого, эти данные нам понадобятся для дальнейшего финансового планирования.

Составление личного финансового плана включает в себя два глобальных направления: план доходов и план расходов. Второе направление (планирование расходов) – намного более сложная и объемная работа, а первое (планирование доходов) – более важная, от которой во многом зависит успех реализации финансового плана. Давайте рассмотрим оба эти направления.

Шаг 1 . Планирование доходов.

Думая о том, как составить личный финансовый план, всегда нужно начинать с планирования доходов. Именно доходы будут вашей отправной точкой, от которой вы начнете более сложный и кропотливый процесс – планирование расходов.

Доходы нужно планировать максимально реалистично, не завышая и не занижая. Например, если вы получаете зарплату, и точно знаете, что в следующем году вам ее повысят на какую-то сумму – запланируйте это, если не уверены в том, что повысят – лучше не надо планировать (если что – будет “приятным сюрпризом”, который позволит лучше выполнить финансовый план).

Если у вас есть пассивные доходы, например, от действующего , их можно спланировать с высокой долей точности. Если это какие-то сложно прогнозируемые доходы (от бизнеса, инвестирования и т.д.), запланируйте наиболее реальную, среднюю их величину. Также при планировании доходов необходимо учесть доходы от реализации личных активов, если таковая планируется.

Шаг 2 . Планирование расходов.

После того, как запланированы доходы, можно переходить к планированию своих расходов. Для этого очень хорошо уже заранее иметь под рукой нынешнюю структуру расходов, чтобы знать, сколько денег на какие статьи затрат уходит сейчас.

Планирование расходов необходимо осуществлять в порядки приоритетов: от самых важных и срочных до самых неважных и несрочных. В моем понимании, приоритет должен быть таков (по мере убывания важности):

- Погашение долгов (если таковые имеются);

- Создание финансовых активов ();

- Покупка крупных материальных активов (недвижимость, авто, мебель, техника, ремонт и т.п.);

- Обязательные постоянные расходы (коммунальные и пр.);

- Обязательные переменные расходы (питание и пр.);

- Непредвиденные расходы (обязательно нужно учесть эту статью затрат – не менее 5% от всех расходов);

- Отдых и развлечения.

То есть, в своем личном финансовом плане сначала нужно расставить самые важные и необходимые расходы, потом менее необходимые, и т.д., распределив на наименее важные статьи затрат уже то, что останется (а если ничего не останется – то ничего не нужно на них выделять).

Планировать расходы необходимо так, чтобы по итогам каждого месяца иметь положительный финансовый результат (доходы минус расходы). Причем, нарастающим итогом, то есть, если по итогам месяца остается положительный остаток – он учитывается далее в итоге следующего месяца. Таким образом, благодаря переходу остатка, можно накопить деньги на какие-то крупные траты, которые невозможно осуществить за счет доходов одного месяца.

Личный финансовый план, пример.

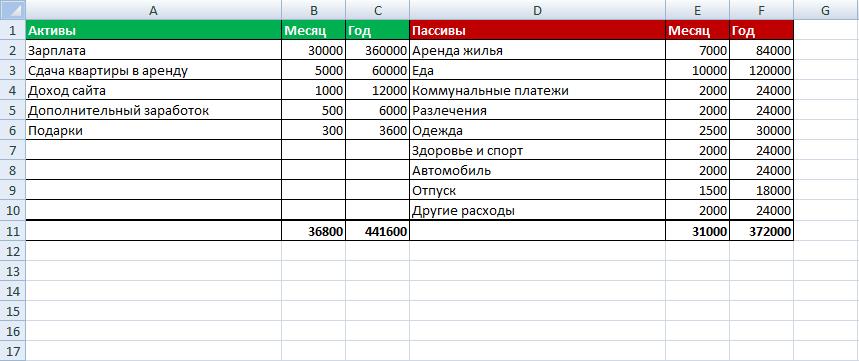

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы “вписываемся” в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее – ежемесячное создание сбережений. Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск – ее тоже вписываем сразу (если не будет “вписываться” – далее можно корректировать).

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом – меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет – отлично, наш финансовый план перевыполнится, но если возникнут – средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса . Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей , даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное – успешной реализации составленного финансового плана. Помните, что планировать финансы – всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить , исключить ситуации нехватки денег на что-то важное и необходимое.

Присоединяйтесь к числу постоянных читателей , и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Личный финансовый план: инструкция по составлению

Составляем личный финансовый план

Многие успешные инвесторы, отвечая на вопрос о причинах их успеха, нередко упоминают такую, казалось бы, тривиальную вещь как финансовый план – личный проект обогащения. Сегодня вы узнаете о том, что такое финансовый план для меня, как составить его правильно и как следовать ему, несмотря на возможные непредвиденные форс-мажоры.

Для чего составлять финансовый план?

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Это первый вопрос, который стоит задать себе перед тем, как составлять финансовый план семьи. Найти ответ на этот вопрос очень важно, поскольку без этого вы просто не будете достаточно мотивированы на реализацию личного проекта на пути к финансовой независимости.

Финансовый план необходим в первую очередь для того, чтобы вы посмотрели на самого себя как на функционирующий бизнес и оценили, насколько этот бизнес прибыльный или убыточный. Другими словами, такой план станет своеобразным аудитом личного финансового состояния. Вы удивитесь, как много интересного можно узнать о себе и о своих финансах. На что уходят ваши честно заработанные деньги? Какие дополнительные источники дохода у вас есть? На чём можно сэкономить, а куда направить дополнительные финансовые ресурсы? На все эти вопросы даст ответы детально составленный план.

Кроме того, создание проекта достижения финансовой независимости позволит вам трезво оценить ваши цели, их реальность и достижимость. Составление плана поможет сконцентрироваться на самом важном, что отметёт второстепенные цели, для достижения которых у вас на данный момент нет реальных ресурсов. Это очень важно и с психологической точки зрения, поскольку заоблачные цели подсознанием воспринимаются как реально неосуществимые на данном этапе. К примеру, в вашем нынешнем положении вы вряд ли можете рассчитывать на покупку Porsche в ближайшие пару лет. А вот приобретение земельного участка в перспективном пригороде может оказаться вполне реальной целью. Таким образом, ваше подсознание исключит вариант покупки дорогого спорткара и тем самым высвободит энергию для достижения более осязаемой цели.

Итак, мы разобрались с тем, что финансовый план – это важнейший этап на пути к богатству. Приступим непосредственно к его составлению.

Принципы составления финансового плана

Любой финансовый план начинается с определения исходных данных. Для этого нужно составить 2 таблички. Сначала нужно записать – всё, что приносит вам деньги. Затем следует отметить все ваши пассивы – то, на что вы стабильно тратите ваши деньги.

Вот пример такого плана, составленного в таблице Excel.

Очень важно учесть в своём плане все активы и пассивы. От этого зависит то, насколько точным и содержательным будет ваш финансовый план. Обратите внимание, что такие вещи, как автомобиль могут быть как пассивом, так и активом. К примеру, если вы используете автомобиль для заработка – этот доход нужно указать в колонке активов. Но если автомобиль – это лишь средство передвижения, на которое вы стабильно тратите деньги, то вам стоит записывать эти расходы в колонку пассива.

Многие, кто не имеют на своём «балансе» материальных активов, могут подумать, что у них их нет вообще. Но это не так. Активы есть у всех. Вашим главным активом являетесь вы сами, ваши навыки и умения, которые вы можете использовать для получения дохода. В первую очередь это ваша профессия и работа, за которую вам платят деньги. Также в актив вы можете включить абсолютно всё, что приносит вам доход, пусть даже незначительный и неочевидный на первый взгляд. Когда таблица составлена, можно переходить к следующей части работы над финансовым планом – анализу активов и пассивов.

Анализ активов и пассивов

По результатам составления таблицы доходов и расходов у вас должно появиться два числа – общие доходы и расходы. Часто бывает так, что эти цифры не соответствуют вашему реальному финансовому положению. К примеру, годовые доходы могут существенно превосходить расходы, а по факту свободных денег практически нет. В этом случае нужно тщательнее поработать над списком пассивов и подумать, что конкретно вы не включили в правый столбец вашей таблицы. Реальный результат, как правило, – это соизмеримые цифры доходов и расходов.

Если вам не удалось найти, в чём же вы ошиблись, тогда сделайте следующее. В течение месяца записывайте подробно все ваши расходы, а в конце месяца подведите итоги. Вероятнее всего, вы найдёте упущенную статью вашего баланса.

Когда цифры получились более-менее реальные, ответьте себе на вопрос, что конкретно вас не устраивает в актуальном финансовом положении. Подумайте, какие статьи расходов вы можете сократить или полного их исключения. К примеру, вы заметили, что львиную долю доходов тратите на еду в ресторанах. В этом случае продумайте, как вы можете сэкономить. Быть может, есть смысл чаще обедать дома или брать еду с собой на работу, чтобы не тратиться на общепит.

Вторым этапом проанализируйте ваши доходы. Не стоит сразу же искать методы их увеличения. Лучше воспользуйтесь правилом, известным среди инвесторов как «заплати себе».

Правило «Заплати себе»

Суть правила состоит в том, что вам нужно каждый раз с полученного дохода откладывать часть денег. Эксперты рекомендуют откладывать 10%. Такой процент оптимален для начинающих инвесторов, поскольку столь незначительное отчисление будет для вас незаметным. Но при этом вы будете медленно и уверенно формировать свою «подушку безопасности». Лично я стараюсь откладывать не менее 30%.

Если вам кажется, что вам нечего откладывать и что вы живёте «копейка в копейку», то можете быть уверены, что это не так. Если вы серьезно решите жить не на 40 000 в месяц, а на 36 000, – ваш мозг быстро приспособится к этой цифре, и вы легко сможете чувствовать себя комфортно, при этом откладывая по 4 000 ежемесячно.

Что же делать с этими деньгами? Если у вас совсем нет сбережений, то начните с формирования финансовой подушки безопасности. Начать можно с открытия обычного депозита с правом пополнения. Я для этого использую вклады в . Когда на вашем счету будет сумма, равная 6-ти месячному расходу, можно начинать вкладывать в более прибыльные инструменты. Но даже при банальном аккумулировании средств на банковском счёте с начислением 8-9% годовых вы можете рассчитывать на то, что через несколько лет на вашем счету будет серьёзная для вас сумма.

Итоги

На пути к финансовой независимости важен первый шаг. Финансовый план, пример которого вы только что увидели, на первый взгляд, простая вещь. Но она поможет вам:

- Провести аудит своего финансового положения;

- Найти слабые места вашего баланса и устранить их;

- Начать вкладывать деньги не в пассивы, которые делают вас беднее, а в активы.

Если вы человек семейный, то тогда вам нужно составить финансовый план семьи по примеру, приведённому выше. Для эффективной реализации плана не будет лишним ознакомить с ним всех членов вашей семьи, чтобы они поддержали вас и следовали плану вместе с вами.

Как видите, в составлении финансового плана нет ничего сложного. Тем не менее подойдите к делу очень серьёзно, ведь от этого зависит то, будут ли деньги работать на вас или вы будете обречены всю жизнь работать на деньги. Предлагаю в комментариях делиться опытом, кто какие программы и системы использует для учета личных финансов.

Всем профита!

Личный финансовый план — это первый шаг к достижению цели и обретению финансовой независимости. Подавляющее большинство богатых людей имеет свой финансовый план, благодаря которому они грамотно управляют своими денежными потоками и как это банально не звучало, это позволяет им становиться еще богаче и чувствовать себя более уверенно в плане финансовой безопасности. Грамотно составленный план дает некий алгоритм последовательных действий, выполнение которых позволит вам достигнуть намеченной цели с наименьшими затратами. Даже простенький план позволит вам чувствовать себя более стабильно, избавиться от долгов, жить посредствам, а в идеале значительно улучшить материальное положение.

Большинство людей не имеют четко составленного финансового плана. Но тем не менее, какие-то желания у них все таки есть. И на вопрос чего бы вы хотели в этой жизни, ответы будут примерно следующие:

- много денег ОЧЕНЬ МНОГО ДЕНЕГ;

- квартиру;

- коттедж или дом у моря;

- не работать и жить на проценты от капитала;

- машину;

- много путешествовать;

- рассчитаться с долгами.

Идем дальше. Спрашиваем их: — «А как вы собираетесь этого достигнуть?». И тут наступает долгая пауза. Человек что-то начинает прокручивать в голове, думать и выдает что-то подобное: «Буду больше зарабатывать в будущем?» (выигрыш в лотерею и получение богатого наследства в расчет не берем).

А на сколько больше? И когда это произойдет? И что для этого вы делаете? И если доход увеличится, что дальше? Каким образом вы хотите в будущем не работать и жить на полностью свои средства, которые будут генерировать вам ежемесячный доход? И вообще сколько денег вам для этого нужно?

А в ответ тишина или что-то совершенно невразумительное.

- для чего вам нужен финансовый план и что он дает;

- как правильно сформулировать свои цели;

- полный алгоритм составления за 4 шага с примерами;

- как избежать ошибок и повысить эффективность достижения цели.

Статья получилась достаточно объемная. Но зато в ней я постарался учесть все. Прочитав ее вы получите полную информацию по правильному составлению своего плана.

Для чего нужен финансовый план

Что такое личный финансовый план (ЛФП)? Это своеобразная карта, некий путеводитель, способствующий двигаться к намеченным целям по правильному пути, с наименьшими препятствиями и трудностями, учитывающий все нюансы. Если сравнить с другими областями в жизни, то можно провести аналогию. Допустим, поездка на Алтай своим ходом на машине. Для того чтобы благополучно добраться до места, нужно знать: карту дороги, расстояние и соответственно, сколько денег нужно на топливо, время в пути, сопутствующие расходы (питание, ночевки, прочие), вещи, которые нужны в дорогу. Обладая подобными знаниями можно без проблем достичь намеченной точки, с максимальным комфортом. Отсутствие в плане одного из этих пунктов, способно вызвать серьезные препятствия, вплоть до невозможности добраться до места (банально закончились деньги в дороге).

Составление плана займет у вам не более часа, ну может быть 2-3 часа, если он достаточно серьезный. Но потраченное время позволит вам четко сформулировать свою цель и самое главное понять как можно ее достичь.

Люди, обладающие четко сформулированным финансовым планом, достигают своих целей в разы быстрее, по сравнению с теми, кто их не имеет.

Этапы составления финансового плана

С чего начать составление ЛФП? Формирование плана состоит из нескольких последовательных этапов.

Этап 1. Постановка целей

Составление финансового плана всегда нужно начинать с определения целей. То есть того, чего вы хотите достичь. Цели могут долгосрочные и краткосрочные. Не важные, важные и очень важные или глобальные. Помимо этого цели должны быть конкретными и лучше выраженные в денежном эквиваленте. Например, хочу новую машину, квартиру, накопить на отпуск — с одной стороны это цели, но с другой они не несут абсолютно никакой информации. Правильнее бы сформулировать так — хочу:

- новую машину BMW за 30 000$ долларов;

- 3-х комнатную квартиру в центре своего города за 5 миллионов рублей;

- накопить на отпуск 100 000 рублей.

Так мы имеем конкретные цели. И теперь становится более понятно сколько нужно денег для их достижения.

Этап 2. Сроки достижения

Цели поставлены. Теперь нужно определить время, в течении которого вы планируете их достичь. Когда нет точных сроков, цель становится нечто призрачной и далекой. Конкретно по вышеперечисленным примерам, можно сделать так:

- купить BMW через 3 года;

- квартира через 10 лет;

- отпуск — накопить к маю следующего года.

Сроки и цели нужно устанавливать реальные, исходя из ваших финансовых возможностей. Мечта иметь дом за миллион долларов и деньги на счету в несколько миллионов конечно хорошо. Но если вы получаете среднюю зарплату по стране, то ваш план изначально обречен на провал. Также как и цель накопить на квартиру стоимостью 100 тысяч долларов за 2 года при зарплате в 1 тысячу долларов. Будьте реалистами.

Этап 3. Активы и пассивы

Это самый важный пункт. Причем именно на его составление уйдет львиная часть времени. И именно от него на 90% зависит успех по достижению поставленных целей.

Вам нужно определить для себя сколько денег вы можете откладывать ежемесячно. Для начала нужно определить размеры активов и пассивов в вашем бюджете. То есть сколько вы получаете и тратите. Разница и будет составлять сумму, которую можно выделять.

Активы — это то, что приносит вам деньги или ваши доходы.

Пассивы — забирают деньги, то есть ваши расходы.

Составляем таблицу активов и пассивов.

Не обязательно досконально до копейки знать все статьи расходов. Можно первоначально сформировать данные приблизительно «на глазок». Здесь самое главное увидеть общую картину ваших доходов и расходов и в какой пропорции составляет та или иная статья расходов от всей суммы.

| Активы | Доходы | Пассивы | Расходы |

| Зарплата | 50 000 | Кредиты | 8 000 |

| Проценты по вкладам | 5 000 | Коммунальные платежи | 5 000 |

| Сдача квартиры | 10 000 | Питание | 15 000 |

| Дивиденды по акциям | 5 000 | Одежда | 15 000 |

| Подработка | 10 000 | Проезд | 3 000 |

| Бытовые расходы | 3 000 | ||

| Развлечения и отдых | 20 000 | ||

| Спорт | 2 000 | ||

| ИТОГО: | 80 000 | 71 000 |

Из таблицы видно, что чистый остаток каждый месяц составляет 9 000 рублей. Исходя из этого нужно скорректировать свои цели и сроки их достижения.

Логичнее конечно же было было начать именно с этого этапа, а после переходить к формирование сроков. Но я советую делать именно в такой последовательности. Почему? Если вы определили сразу сколько денег у вас остается и срок до достижения плана исходя из этих планов, то на этом бы вы и закончили. Несоответствие желаемых и действительных сроков дает вам стимул искать способы это исправить.

Этап 4. Вкладываем деньги

После определения целей, сроков и суммы, которую вы можете ежемесячно откладывать согласно вашего ЛФП, нужно позаботиться, чтобы деньги не лежали мертвым грузом, а приносили дополнительный доход. В зависимости от ваших целей и срока можно использовать разные финансовые инструменты для получения прибыли. Здесь действует следующее правило: чем длиннее срок достижения ваших целей, тем в более рискованные и доходные инструменты нужно вкладывать деньги.

Несколько примеров.

- Деньги к отпуску через 1 год. В назначенному сроку вы должны обладать некой суммой, которой хватит и на путевку и на сопутствующие расходы. И здесь для вас самое главное — стабильность и безопасность. Поэтому наилучших вариант — это банковские вклады с их практически 100% надежностью. Если вы планируете поездку за рубеж, то желательно дополнительно открыть валютный вклад. Так вы обезопасите себя от внезапных резких скачков доллара (евро), когда накопленные в рублях деньги могут резко обесцениться.

- Вы копите на обучение ребенку. Деньги нужны будут примерно через 8 лет. Срок достаточно большой, поэтому банковские вклады, с их низкой процентной ставкой не самый лучший вариант. Для вас больше всего подойдут вложения в облигации и акции, у которых потенциальный доход выше в 1,5-2 раза. За 1-2 года до наступления намеченного срока постепенно переводите деньги в более консервативные инструменты, для исключения неприятных ситуаций в виде просадок по акциям. Здесь опять же обращаем свой взор на банковские депозиты и государственные облигации с их наивысшей степенью надежности (ОФЗ).

При составлении личных финансовых планов многие совершают одни и те же ошибки и не учитывают многих факторов. Это в совокупности затрудняет выполнение намеченных целей, а в некоторых случаях делает их невыполнимыми. Лучше сразу на берегу знать все подводные камни и плыть по течению, а не против его. Дополнительно наши советы способны существенно ускорить ваш процесс, в некоторых случаях даже в разы.

Нереальные сроки и сумма целей

Как уже было описано выше, не нужно желать себе того, чего вы вряд ли достигнете. Лучше сосредоточиться на более реальных вещах. Конечно, цель может быть слегка завышена. Так у вас будет стимул искать дополнительные возможности, чтобы осуществить свою мечту.

Слишком большая сумма

Здесь имеется в виду сумма, откладываемая ежемесячно. Конечно, чем больше вы можете откладывать тем лучше. Но не нужно затягивать пояса до предела и жить на 5 копеек в неделю. Цель конечно хорошо, но жить нужно сейчас. Тем более постоянно живя в спартанских условиях, вы рискуете в один день плюнуть на все, на все ваши цели и планы. Поэтому оставляйте себе некий финансовый запас, чтобы дышать более свободно.

Отсутствие дисциплины

Постановка целей и составление плана это только полдела. Можно даже сказать это самое простое и легкое. То, что ждет вас впереди — вот это будет настоящим испытание для вас. План вы можете составить всего за час, а придерживаться его нужно несколько месяцев (лет, десятилетий). Именно от ваших действий в будущем и будет зависеть успех вашей затеи.

Слишком большой срок

Очень трудно поддерживать мотивацию и соблюдать план из месяца в месяца, рассчитанный на несколько лет. Поэтому дополнительно разбейте его на несколько этапов. Достигать каждого будет намного проще. И мотивация будет на уровне. Если вы копите на квартиру (загородный дом) в течении 10 лет, то 1-й этап будет накопить в течении года 10% от стоимости. Можно учитывать метраж будущего жилья — накопить на кухню, прихожую, ванную, туалет. Потом, например, накопленных денег вам уже хватило бы на выкуп 1 комнаты, потом другой. Придумайте для себя что-то подобное.

Инфляция

Почему то почти все забывают при обесценивание денег. Особенно актуально это на длительных сроках. Согласитесь, что 10 000 рублей сейчас и 10-15 лет назад — две большие разницы. Раньше на них можно было купить намного больше. То же самое и про ваши планы. Если вы планируете накопить определенную сумму, то может оказаться, что к исходному сроку ее не будет хватать в связи с тем, что за это время цены на все выросли. Но здесь вам на помощь придут….

Сложные проценты

Они работают в связке с инфляцией. Обычно чем выше инфляция в стране, тем выше будет прибыль от инвестиций. Но здесь нужно учитывать именно разницу между доходом и текущей инфляцией. Именно эта разница и будет показывать ваш реальный доход.

Вложив деньги под 15% годовых при годовой инфляции в стране в 10% — ваш реальный доход составить 5% годовых.

Как узнать эту доходность? Точную цифру определить весьма проблематично. Но есть некий средний интервал:

- Банковские вклады — реальная доходность 0 — 3% годовых

- Облигации — 2-5% годовых

- Акции — 3-8% годовых.

Заплати себе

После получения дохода (зарплаты, премии) сразу же откладываем заранее известную часть на ваши цели. Этим вы снимите с себя постоянную головную боль где взять денег в конце месяца, когда уже все практически потрачено, но еще ничего не отложено. Дополнительно у вас не будет соблазнов потратить эти деньги на другие «такие нужные потребности».

Точное следование плану

С одной стороны это хорошо, но слепо выполнять все заранее спланированное на полном автомате, тоже не надо. Вы можете вносить небольшие корректировки исходя из ваших текущих возможностей. Повысили вам зарплату, дали хорошую премию, нашли подработку — корректируем план. Такой периодический пересмотр способен дать вам значительное ускорение к движению к цели. Вариантов много: все что получили сверх средней получки — откладывать: либо все полностью, либо половину, а вторую половину тратить на себя любимого, либо откладывать определенный процент от того, что пришло сверху, либо фиксированный процент от всего вашего дохода. Получили много — отложили много, зарплату урезали — в такой же пропорции уменьшаем взнос на мечту.

Оптимизация расходов и доходов

Самый простой способ быстрее выполнить свой финансовый план — это откладывать как можно больше. Как это сделать? Пути всего два — уменьшаем расходы и увеличиваем доходы. Проще всего начать именно с оптимизации своих затрат. Еще раз внимательно проанализируйте, что можно сократить, а от чего можно вообще отказаться во имя благой цели. Возможно вы слишком много тратите на развлечения, алкоголь, курения, обеды в кафе и ресторанах. Каждый может найти что-то свое, чем он может ограничить себя (немного или полностью).

После таких оптимизаций можно откладывать значительно больше денег, что в итоге даст вам возможность достичь цели намного быстрее. Или получить за заранее определенный срок более значимый финансовый результат. На что ориентироваться? Практически любая семья за счет небольших оптимизаций может дополнительно экономить от 10 до 30%.

Инвестируя по 3 000 рублей в фондовый рынок ежемесячно со средней годовой доходностью 15%, через 15 лет на вашем счету будет 2 миллиона рублей. Но если увеличить размер взносов до 5 тысяч, вы дополнительно получите 800 тысяч!

Если вы откладываете 10% от дохода, но потом смогли оптимизировать свои расходы на 20%, то количество свободных средств у вас утроится и дело пойдет в 3 раза быстрее.

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

Вариантов ведения учета несколько. Можно завести блокнот, своего рода книгу расхода-прихода и делать там записи. Второй вариант — это фиксировать все на компьютере в офисной программе, например Excel. Один раз настроив и внеся необходимые статьи расходов и доходов и также своих целей вам останется только проставлять цифры в соответствующие графы. Можно даже вообще скачать образец финансового плана в готовой таблице Excel и немного переделать его под себя.

Но я считаю это давно устаревший вариант. Мы живем в эру компьютерных технологий и уже создано достаточно большое количество программ, которые дают значительное упрощение ведение такого учета и в частности достижения личного финансового плана. Единственный минус — это вероятность закрытия такого сервиса со стороны разработчика. Таблицы в Excel у вас никуда не денутся, а данные на стороннем сервисе могут пропасть безвозвратно.

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Как такого конкретного срока нет? При незначительных целях, таких как покупка нового компьютера, телефона, накопление на ремонт — рекомендуют составлять план на полгода-год. Если цели более глобальные, покупка квартиры, накопления на старость, то составляете план на несколько лет вперед. Это может быть 10, 15 и 20 лет. Далее этот период желательно разбить на несколько поменьше. Что будет с вами и вашими доходами через несколько лет никто не знает. Поэтому обязательно формируем первый план на ближайшие 2-3 года, а дальше исходя из ваших возможностей.

Можно ли иметь несколько ЛФН?

Конечно можно. В таком случае среди них нужно выбрать приоритетные, определить в какой пропорции будете вносить финансы для достижения каждой цели. На более важные цели откладывать нужно конечно же больше. Но желательно иметь не больше 2-3 целей. Иначе вы рискуете распылить все деньги на них и в итоге не достичь ни одной цели.

У меня есть действующий кредит, имеет ли смысл составлять план или лучше сначала рассчитаться по долгам?

Погашение кредита раньше срока — это тоже своего рода финансовый план. Но если у вас в планах другие цели, помимо погашения, то возможны 2 варианта. Если у вас очень дорогой кредит (20-30% годовых), то конечно лучше сначала бросить все силы и средства на его погашение. А только потом начинать формировать свои планы на будущее. Иначе вы будете всегда в минусе. Инвестировали отложенные деньги под 15% годовых, а расходы по кредиту в 2 раза больше.

Если у вас есть бесплатные долги (заняли у друзей, знакомых), часть отдаете им в счет погашения, другую часть направляйте на свои планы.

Особняком стоит ипотечный кредит, взятый на долгие годы. Тут тоже надо подойти исходя из логики и ваших возможностей. Либо гасить как можно скорее, тем самым сэкономив значительную часть средств от , либо принять все как есть и помимо ежемесячных платежей по кредитам, параллельно воплощать в жизнь другие свои финансовые планы.

Составление финансового плана на примере

Исходя из всего вышеперечисленного, всех рекомендаций и советов, давайте рассмотрим на примере, как правильно составить финансовый план, оптимизировать его и воплотить в жизнь.

Иванов Иван Иванович хочет накопить капитал, который позволить ему оставить работу и жить в будущем на проценты. Запросы у него не слишком велики и ему достаточно 30 тысяч рублей в месяц.

Формируем цель. 30 тысяч в месяц — это 360 тысяч в год. Нам нужно определить сумму капитала, обладание которым и обеспечить заданную доходность.

Есть такое простое правило двухсот. Это значит, что ежемесячный прибыль нужно умножить на 200. Почему 200? Это соответствует консервативной доходности в 6% годовых, но практически со 100% надежностью сохранности средств.

В нашем случае получаем:

30 000 рублей / месяц х 200 = 6 000 000 рублей

Цель есть: 6 миллионов рублей

Теперь оцениваем текущее финансовое положение, то есть активы и пассивы. Составляем таблицу.

Доходы превышают расходы на 5 тысяч рублей. Это именно та сумма, которую можно откладывать ежемесячно. Но с такими отчислениями нужно будет копить лет 100. А Иванову бы хотелось уложиться лет в 10, максимум 15.

Значит нужно увеличить размеры ежемесячных отложений. Будем урезать расходы. Смотрим, чем мы можем пожертвовать. Нужно начинать с самых больших статей, чтобы оптимизация давала больший результат.

В результате решено было:

- Отказаться от курения — экономия 3 000 рублей.

- Уменьшить расходы на алкоголь — 500 рублей.

- Сократить походы в кафе на работе — 2 000 рублей.

- Покупать продукты, одежду более вдумчиво и в выгодных местах — еще дополнительно минус 3 тысячи.

- Отдых и развлечения, тоже чуть-чуть уменьшили — выигрыш — 500 рублей.

В итоге каждый месяц дополнительно будет оставаться 9 000 рублей. Итого: 14 000 рублей в месяц можно смело откладывать. Это около 30% от общего дохода.

Помимо этого иногда Иванову дают дополнительные премии на работе. Плюс случается заработать денег на стороне. По приблизительной оценке — это приносит около 100 тысяч в год. В среднем 8 тысяч в месяц. Иванов решает часть из этих денег тратить на себя, а 5 тысяч будет идти в копилку.

Итого: 19 тысяч в месяц можно откладывать практически без ущерба для своего бюджета.

Теперь определяем куда будем вкладывать деньги. Так как цель достаточно серьезная и выполнение такого финансового плана займет не один год, то самым оптимальным будет инвестировать деньги в фондовый рынок, а именно в .

Инвестиции в акции считается рискованным вложением, но с потенциально высокой доходностью. Уменьшить риски без потери доходности можно за счет увеличения срока инвестирования.

С учетом инфляции и прогнозируемой прибыли на длительных сроках имеем реальную доходность в размере 6%. Считаем на калькуляторе, сколько времени нам нужно, чтобы заработать 6 миллионов. (Правильнее было бы сказать — сумму эквивалентную сегодняшним 6 миллионам, на которую можно будет купить то же количество товаров и услуг, что и сейчас на эти деньги).

Срок составляет — около 15 лет. Именно такое время нужно, чтобы выполнить свой финансовый план.

С одной стороны срок достаточно большой. Но у Иванова есть 4 варианта исхода событий:

- Он достигнет своей цели точно в срок.

- Достигнет раньше времени.

- К назначенному времени он не успеет выполнить все задуманное. Но определенный капитал у него уже будет.

- Он плюнет на все и потратит все деньги.

Как видите 3 из 4 варианта исхода положительные. То есть шанс добиться определенных успехов достаточно высокий.

Если что-то делать, то у вас два возможных исхода событий: получится или не получится. Если же не делать ничего — то у вас остается только один.

Как составить личный финансовый план и как его реализовать Савенок Владимир Степанович

2.1. Для чего нужен личный финансовый план

Планирование. Некоторым это слово уже набило оскомину: «Сколько книжек ни читал, везде только и пишут: нужен план того, нужен план этого. А я не знаю, нужен мне какой-нибудь план или не нужен. Я и так проживу».

Безусловно, есть люди, которым ничего не нужно. Они живут так, как у них получается: утром идут на работу, вечером – с работы, в выходные – на дачу, раз в год – в отпуск. Детей – в детсад, потом – в школу, после – в институт. По окончании трудовой деятельности – на пенсию. А пенсию будут получать от государства. И голова не болит: вся жизнь идет издавна заведенным порядком. Но даже такие люди нет-нет да и задают себе вопрос: «А вот если бы квартиру новую купить? И автомобиль. А еще Петеньку, сыночка, обучить в каком-нибудь московском вузе. Да где же на все это денег возьмешь? Ладно, пусть все идет, как и шло». И не приходит человеку в голову, что если бы он сел и не спеша подумал над тем, что ему нужно и сколько понадобится денег, чтобы его мечты перестали быть фантастическими и превратились во вполне достижимые.

Любой план, личный или корпоративный, разрабатывается для того, чтобы вы могли добиться желаемого, и показывает, как это сделать. В первую очередь нужно понимать, что вам необходимо в будущем. Для этого надо четко сформулировать свои цели. Не думайте, что это очень просто. Как правило, люди с трудом представляют, какого финансового будущего они хотят достичь.

90 % на вопрос « Чего вы хотите?» отвечают: «Хочу всего и много». Всего – это значит много денег, хороший дом в России и за рубежом (на берегу моря), крутую машину, обучение детей в Кембридже. Вполне естественные пожелания. Но почему-то у одних все это есть, а у других мечты так и остаются мечтами. Конечно, я не призываю вас немедленно бросить вашу наемную работу, создать свой бизнес и начать зарабатывать миллионы (хотя большинство миллионеров являются владельцами бизнеса). Каждый человек должен знать, чего хочет именно он и как получить желаемое.

Это и будет вашим личным финансовым планом.

Из книги Личные деньги: Антикризисная книга автора Пятенко СергейГлава 6 Личный финансовый риск-менеджмент Как застраховать свою жизнь, если вам цены нет? А. Морозов, российский композитор Человеку, у которого нет денег, трудно остаться порядочным. Б. Франклин, американский государственный деятель Не тратьте деньги с умом, он вам может

Из книги Как заполучить расположение начальства автора Дельцов ВикторДля чего нужен секретарь? На первый взгляд может показаться, что работа секретаря не требует особых усилий. Сиди себе в приемной, отвечай на звонки, набирай и распечатывай разные документы, готовь для начальника чай... Но обязанности секретаря отнюдь не ограничиваются

Из книги Пять шагов к богатству, или Путь к финансовой свободе в России автора Эрдман Генрих ВикторовичДля чего нужен бюджет? Бюджет - это разумное распределение денежных ресурсов. Бюджет государства составляется на один год. Предприятия - как минимум на квартал. А вот личный финансовый план составляется на один месяц. Чем отличаются богатые люди

Из книги Как заработать в Интернете: Практическое пособие автора Дорохова Марта Александровна3.2. Для чего вам нужен блог Итак, зачем же вам вообще нужен блог. Вот список основных функций, которые выполняют блоги, выберете среди них те, которые будут подходить вам и удовлетворять вашим желаниям.1. Блоги – средства коммуникации. Конечно же, именно эта их функция чаще

Из книги Логико-структурный подход и его применение для анализа и планирования деятельности автора Готин Сергей ВалерьевичДЛЯ ЧЕГО НУЖЕН МОНИТОРИНГ? Если с оценкой проекта все более-менее ясно (должны же мы как-то оценить результат своей работы и отчитаться за использованные ресурсы!), то о целесообразности мониторинга и о том, как использовать полученные данные, хочется сказать несколько

Из книги Куда уходят деньги. Как грамотно управлять семейным бюджетом автора Сахаровская ЮлияСоставляем личный финансовый план Личный финансовый план, основанный на целях, – главный способ управления своими финансами.Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться. Основа любого

Из книги ВВЕДЕНИЕ В ОБЪЕКТИВНЫЙ НАЦИОНАЛИЗМ (ЧАСТЬ I) автора Городников СергейДля чего нужен ЦСиМИ? I.Совершенно очевидно, современное наукоёмкое производство, - помимо прочего требующее огромных капитальных вложений, - которое должно окупить очередные капитальные вложения за два-три года, получить прибыль и быстро произвести новую

Из книги Коучинг как бизнес. Практическая модель для зарабатывания денег автора Парабеллум Андрей АлексеевичДля чего нужен коучинг Для результатов клиентов? У наших клиентов есть результаты. А самим себе не нужно доказывать, что этих результатов можно добиться. У нас сегодня в базе есть порядка четырех тысяч положительных отзывов.Кто-то нас просит взять его в коучинг: «Мне нечем

Из книги Думай как миллионер автора Белов Николай ВладимировичЛичный финансовый план «Кто не знает, в какую гавань плывет, для того не бывает попутного ветра». Сенека «Пенсионер-миллионер», «беззаботный безработный», «18-летний миллионер» - что это? Заголовки-мифы? Нет, это отражение возможной реальности в вашей жизни. Вам нужно

Из книги Как составить личный финансовый план и как его реализовать автора Савенок Владимир СтепановичЧто такое личный финансовый план? Личный финансовый план (ЛФП) - это план доходов и расходов (бюджет) и инвестирования для достижения определенных финансовых целей. Такой план обычно носит долгосрочный характер (не до вашего ближайшего отпуска, а на несколько большее

Из книги Библия личных финансов автора Евстегнеев Александр НиколаевичЗачем нужен личный финансовый план? Личный финансовый план поможет вам решить вопросы финансового планирования. У каждого из нас есть определенные жизненные цели. Вот самые простые и общепринятые из них: создать семью; обеспечить себя и свою семью

Из книги Финансовая мудрость Эбенезера Скруджа автора Калер РикII. Как построить личный финансовый план Каждый мечтает изменить мир, но никто не ставит целью изменить самого себя. Лев Толстой Каждый из нас стремится к каким-то целям, хотя не каждый может их четко сформулировать. Но вам придется это сделать и определить хотя бы самые

Из книги автораIII. Как реализовать личный финансовый план Четвертым шагом при разработке ЛФП является определение путей достижения целей (построение плана инвестирования). Если бы не этот на первый взгляд немудреный пункт, любой мог бы самостоятельно разработать и реализовать свой

Из книги автораГлава 12 Личный финансовый план Будут или нет достигнуты финансовые цели, во многом зависит от того, как они спланированы.План достижения любой вашей финансовой цели называется финансовым планированием. И если вы действительно хотите чего-то достичь, вы должны подумать о

Из книги автораГлава 10 Личный финансовый кризис Бывают периоды, когда глобальный кризис еще впереди или уже позади, экономика процветает, прогнозы экспертов оптимистичны… Казалось бы, живи да радуйся. Но не у всех людей есть причины для радости в одно и то же время.Есть люди, которые

Из книги автораВам нужен план Теперь нужно не просто сделать все, о чем вы только что узнали. Вам необходимо составить план, и в нем важно обозначить четкие цели. План должен соответствовать вашим главным жизненным ценностям и стремлениям.Мы знаем, что деструктивные денежные поступки не

Исследовательский холдинг «Ромир» на основе опроса полутора тысяч человек, живущих в городах и сельской местности, выяснил, сколько денег нужно российской семье для нормальной жизни. По результатам исследования, в городах-миллионниках «нормальным» для семьи из трех человек респонденты назвали доход в 91,6 тысячи рублей в месяц, а жители сельской местности - 61,5 тысячи рублей в месяц.

Таким образом, средней российской семье для нормального уровня жизни ежемесячно нужно 75,9 тысячи рублей. Однако на практике не редко оказывается, что даже самая оптимальная сумма денег заканчивается раньше, чем приходит следующая зарплата. Причина этого кроется в большом количестве мелких незапланированных трат, которые никак не контролируются.

Только 54% российских семей ведут письменный учет доходов и расходов семейного бюджета. При этом почти каждому десятому неизвестно, сколько денег у него есть и сколько будет потрачено в течение месяца.

Эксперты Центробанка уверены, что финансовый план позволит сэкономить и приумножить семейный бюджет. А мы вам расскажем, что из себя представляет семейный финансовый план, как его правильно составлять, и как с его помощью контролировать траты.

Что такое семейный финансовый план?

Это долгосрочный прогноз всех денежных трат на любой период времени. В нем указывается, сколько денег за указанный период заработают члены семьи, и как они их тратят, на что откладывают, и какие риски учитывают.

По распространенному мнению, финансовый план нужен, чтобы тратить меньше. Но на самом деле он нужен, чтобы за те же деньги получать больше. Фактически этот лайфхак избавит вас от неожиданностей.

Финансовый план поможет понять, как распределить доходы и расходы, чтобы получалось откладывать и накопить необходимую сумму за поставленный срок, или спрогнозировать изменение расходов, если придется ежемесячно платить по .

Что нужно учесть перед составление плана?

Интересы всех членов семьи

Вся семья должна быть в курсе персональных целей друг друга (одежда для детей, отдых для родителей и так далее) и общих целей. Это поможем избежать конфликтов на финансовой почве.

Страховая защита

Многие семьи пренебрегают страхованием жизни, ограничиваясь полисом ОМС. Но все же стоит учитывать все возможные риски: если вдруг один из кормильцев не сможет обеспечивать семью, семейный бюджет может быть не готов к такому форс-мажору. Поэтому рекомендуется сделать страховку каждому работающему члену семьи, чтобы минимизировать последствия утраты трудоспособности.

Самостоятельно копить на пенсию

Стоит признать, что пенсионные отчисления работодателя вовсе не означают хорошую обеспеченность в старости. Поэтому подумайте насчет графы «пенсия» в вашем финплане.

Сбережения

Финансовая «подушка безопасности» может помочь в случае внезапных трат или потери работы. При этом можно откладывать деньги не только с зарплаты, но и пользоваться другими возможностями вроде налоговых вычетов, или инвестиционного счета.

Инфляция

Повышение общего уровня цен на товары и услуги обычно никем не учитывается при планировании накоплений. Чтобы ваш план отражал реальную картину, закладывайте в план возможные потери от инфляции.

Как начать?

Начните вести таблицу учета доходов и расходов.

Двух-трех месяцев будет достаточно, чтобы понять, сколько денег зарабатывает семья и как их расходуете.

Учет нужно вести ежедневно и записывать даже самые мелкие расходы, из которых складывается значительная часть трат. Для удобного учета советуем распределять расходы по категориям: квартплата, продукты питания, развлечения, медицина, покупки.

Проанализируйте доходы и расходы

Выясните, какие расходы у вас повторяются ежемесячно и сколько на них приходится тратить. Обычно большая часть расходов уходит на медицину, одежду, продукты, транспорт и связь.

После подсчета обязательных статей расходов определитесь с тем, сколько вы сможете откладывать или тратить на другие нужды.

Формируйте активы и избавляйтесь от пассивов

Все покупки и имущество можно условно разделить на две категории: активы и пассивы. Активы - это то, что так или иначе увеличивает доход, а пассивы - то, что не приносит дохода или его уменьшает. Например, автомобиль может быть активом, если он помогает вам лучше работать и больше зарабатывать, или пассивом, если вы покупаете его, например, для поддержания статуса.

Сформулируйте цели

Определите срок, за который вы планируете этих целей достичь. Планирование может быть долгосрочным (на 5, 10 и даже 20 лет) или краткосрочным (на несколько месяцев).

Существуют разные способы сбережения средств на разные цели. К примеру, можно завести несколько конвертов, подписать их назначение («на отпуск», «на налоги», «на непредвиденные расходы» и прочие) и складывать туда наличные. Или можно оформить отдельный вклад или депозит и переводить часть денег на этот счет.

Составьте план

Укажите в нем ежемесячные траты. Продумайте разные варианты достижения целей: накопить, взять деньги в долг, получить кредит. Для каждой цели выберите те, которых собираетесь придерживаться в плане и в жизни. Не забудьте учесть в плане сумму, которую будете откладывать на сбережения.

План помогает отслеживать продвижение к цели, вовремя замечать проблемы, корректировать расходы при изменении ситуации и сохранять мотивацию, если вы имеете дело с долгосрочными и сложными целями.

Как упростить учет?

В интернете можно найти множетсво удобных программ-планировщиков для компьютеров и смартфонов, которые помогают вести бюджет и грамотно распределять финансы. Например, программой Azlex Finance могут пользоваться несколько человек как на комрьютере, так и на телефоне. Она вычитает из общего дохода обязательные траты на квартплату, образование или кредиты, а оставшуюся сумму пропорционально распределяет по дням или неделям. Также есть программы вроде Easyfinance, к аккаунту в которой можно привязать банковскую карту, и при оплате услуг или товаров операция будет автоматически заноситься в программу. Или «Домашняя экономика», учитывающая инфляцию.

Но если вам привычнее все контролировать самостоятельно, то ЦБ предлагает пример самого простого финансового плана семьи - на основе таблицы с формулами .

Его можно использовать, как основу для вашего семейного плана.

Правила составления бюджета

- Сформируйте «резервный фонд», откладывая часть зарплаты. Сумма может составлять от 10% до 20% общего дохода, а дальше постепенно увеличиваться.

- Составьте план ежемесячных трат. Посчитайте все - от продуктов до оплаты мобильных банков. Так вы поймете, сколько денег обычно тратится на каждого члена семьи и на чем можно сэкономить.

- Составьте план ежегодных трат, чтобы перестали быть для вас сюрпризами. Не забудьте о страховке, пенсии и гардеробе.

- Учтите развлечения, которые тоже немаловажная часть расходов семейного бюджета.

- Поставьте себе конкретную цель. Гораздо проще к чему-то стремиться, если можно представить результат.

Важно не забывать, что экономия не значит постоянные ограничения. Значительная часть покупок совершается спонтанно. А незапланированные траты часто становятся причинами дыр в бюджете. Поэтому мы считаем, что экономить - не стыдно, составлять список покупок - предусмотрительно, а покупать нужную вещь дешевле, чем ожидал, - приятно.